Ser un profesional independiente es un acto de equilibrio. Los trabajadores independientes deben asegurarse de que están aterrizando suficientes clientes sin asumir demasiado trabajo y navegar por los plazos para que se les paga, todo mientras se mantiene un Balance de vida laboral. Es importante obtener las finanzas correctas, pero pueden llevar mucho tiempo y abrumador. Una solución alternativa es encontrar un asesor financiero. ¿Vale la pena el dinero, aunque?

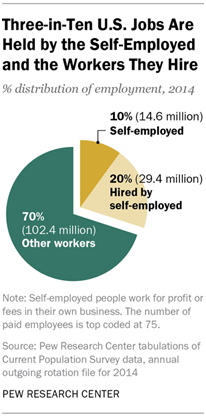

Según un Centro de Investigación Pew dePew Research Center Informe, estadounidenses autónomos y las personas que trabajan para ellos representan el 30% (44 millones) de la fuerza laboral de los EE. UU. Los trabajadores independientes abarcan todas las industrias desde el diseño gráfico hasta la escritura, e incluso Construcción. Con una gran parte de la población que se identifica como trabajadores independientes, es importante que tengan recursos disponibles para sus objetivos financieros. Como freelance, aquí le mostramos cómo decidir si debe o no dar el paso y obtener un asesor financiero.

¿Qué es un asesor financiero?

¿Qué es un asesor financiero?

En pocas palabras, los asesores financieros ayudan a administrar su riqueza. La palabra "riqueza" no tiene que implicar grandes cantidades en dólares. Cuando se habla de asesores financieros, la "riqueza" se aplica a sus ahorros o activos colectivos.

Los asesores financieros pueden proporcionar una variedad de servicios que incluyen estrategias fiscales, gestión de inversiones, seguro de salud y vida, planificación de la jubilación y más. La mayor distinción entre un asesor financiero y un corredor de bolsa o contador fiscal es que los asesores brindan orientación y planean ayudarlo a alcanzar sus objetivos financieros generales.

Hay dos tipos distintos de asesores financieros: Fiduciario y no fiduciario || 146 . Fiduciary advisors must be Asesores de inversiones registrados y están legalmente obligados a actuar en el mejor interés de sus clientes. Los asesores fiduciarios tienen el mandato de aconsejar al cliente que actúe de la manera que lo haría si tuvieran el conocimiento y los recursos adecuados. Un asesor financiero no fiduciario o típico puede estar impulsando su propia agenda o puede ser incentivado para promover productos que les dan una comisión.

¿Cómo pueden las finanzas plantear un problema a los trabajadores independientes? Ya sea que cobren una tarifa anual, una tarifa por hora o que se carguen por “

The idea of having a trained professional oversee your finances sounds like a great assurance to many freelancers, but that service comes at a price. Whether they charge an annual fee, an hourly rate, or charge by “ Activos bajo administración”, la realidad es que los asesores financieros pueden ser costosos.

Muchos trabajadores independientes están disuadidos por la perspectiva de un asesor financiero debido a la impedibilidad natural de sus ingresos. Los trabajadores independientes generalmente se pagan por contrato y están sujetos a “ Fiesta o Hambruna” Ciclos de ingresos. El presupuesto para las facturas mensuales como el alquiler, los servicios públicos, los comestibles y los gastos diarios es inherentemente más difícil sin la seguridad de un cheque de pago constante.

Como freelance, ¿necesita un asesor financiero?

no hay una respuesta de "un tamaño de talla". Las finanzas son profundamente personales y también lo son las formas en que elegimos para administrarlas. Para tomar la mejor decisión para usted, concéntrese en los ahorros y activos que tiene actualmente disponible y sus objetivos financieros.

Pros de los asesores financieros

- Le ayudan a determinar cuánto poner en ahorros e inversiones ahora para que pueda alcanzar sus objetivos financieros futuros.

- Pueden crear un plan comprensivo para ahorrar, invertir, retirarse, planificación universitaria, impuestos y más, tailados, según lo más, para obtener un plan deilado para obtener un plan comprensivo para el ahorro, retiración, planificación universitaria, impuestos, y más, impuestos, y más: Usted.

- Pueden entrenarlo a través de situaciones financieras imprevistas.

- Pueden invertir sus ahorros de una posición informada para acumular intereses a lo largo del tiempo.

Contras de los asesores financieros de los asesores financieros. con cuidado.

- An additional expense for freelancers.

- Non-fiduciary advisors can have biased recommendations based on their personal commissions, so vet your advisors carefully.

Escenarios en los que usted y no necesita un asesor

Los asesores financieros pueden ser una gran inversión para los trabajadores independientes y no pueden aplicarse a cada situación. Si está al comienzo de su viaje financiero y no tiene ahorros acumulados, activos o dinero para un asesor financiero, podría ser mejor esperar. En lugar de invertir en un asesor que podría no generar los resultados más importantes, considere aprovechar Recursos en línea gratuitos.

Por el contrario, si tiene dinero y activos significativos para administrar, un asesor financiero podría ayudarlo a obtener los mayores rendimientos. Pueden evaluar sus ahorros e inversiones ahora para ayudarlo a alcanzar sus objetivos financieros en el futuro, como retirar o comprar su propia casa.

Freelancers notoriamente luchan con cuánto dinero reservar para impuestos. A menudo se les exige que pague Impuestos trimestrales, así como impuestos por autoempleo. Además de eso, muchos trabajadores independientes hacen malabarismos con un trabajo a tiempo parcial además de los clientes y pueden ser responsables de presentar 1099 y W-2. Ahí es donde entran los asesores financieros. Ayudan a estimar la obligación fiscal anual y pueden formular un plan de pago para el año. Incluso pueden encontrar reducciones fiscales para ayudar a optimizar su estrategia fiscal.

If this sounds confusing, it is. That’s where financial advisors come in. They help estimate annual tax liability and can formulate a payment plan for the year. They might even find tax reductions to help optimize your tax strategy.

También pueden ayudar con su plan de jubilación. Los trabajadores independientes rara vez tienen un plan de jubilación patrocinado por el empleador como un 401 (k). Tener que resolver de forma independiente tradicional vs. Roth IRAS vs. Solo 401 (k) s puede ser confuso. El mismo problema se aplica a las cuentas de ahorro de salud (HSA). Hay opciones interminables, y los asesores financieros pueden ayudarlo a determinar el plan que tiene sentido para usted.

Herramientas para administrar su tiempo y finanzas

Además de considerar un asesor financiero, hay otras herramientas para ayudarlo a administrar sus finanzas independientes. Uso de soluciones digitales y Aprendizaje automático Siempre que sea posible, puede reducir el tiempo dedicado a seguir rastreando métricas comerciales de rutina, pero importantes. Comience por rastrear sus gastos además de sus ingresos.

Las herramientas adicionales incluyen:

- Cree un fondo de emergencia: reserve una parte de sus ingresos para la planificación de emergencias.

- Utilice un CALLUTORA DE TIEMPA DE TIEMPA || 217 to accurately track hours and run payroll for client billing.

- Open a separate business account to separate personal and professional finances.

- Considere una solución de gestión de flujo de efectivo para automatizar las cuentas por pagar y las cuentas por cobrar.

- Pruebe el software de contabilidad creado para los trabajadores independientes.

- = Cuenta de jubilación individual SEP.

Cómo encontrar un buen asesor. Los asesores financieros vienen en todas las formas y tamaño. Algunos solo se especializan en personas de alto patrimonio neto y otros priorizan los productos de empuje para la comisión sobre brindarle el mejor asesoramiento monetario. || 232

Once you’ve decided to invest in a financial advisor, the next step is to find one that fits your needs. Financial advisors come in every shape and size. Some only specialize in high net worth individuals and others prioritize pushing products for commission over giving you the best monetary advice.

Identifying a credentialed, fee-only fiduciary advisor is the best way to guarantee that they are serving your best interests. You can find a quality advisor on sites like the Asociación Nacional de Asesores Financieros personales, el Centro para la Excelencia Fiduciaria, o la red de la red de tarifa || 238 Fee-Only Network. Don’t be afraid to tap into your personal network for financial advisor referrals from a trusted source.

Los trabajadores independientes tienen que navegar más incertidumbre que otros trabajadores cuando se trata de administrar las finanzas personales y profesionales. Los asesores financieros pueden ser un gran recurso para administrar y optimizar sus activos, pero solo si tiene una cantidad que vale la pena activos para administrar. Si decide encontrar un asesor, examine cuidadosamente y elija el que mejor pueda cumplir con sus objetivos financieros siguiendo los consejos anteriores. Es casi seguro que valga la pena a largo plazo.

Sobre el autor.

Dean Mathews es el fundador y CEO de OnTheClock, un Seguimiento de tiempo de empleado Aplicación que ayuda a más de 10,000 empresas en todo el mundo a rastrear el tiempo. Dean tiene más de 20 años de experiencia en el diseño y el desarrollo de aplicaciones comerciales. Él ve el desarrollo de software como una forma de arte. Si el artista crea una obra maestra, la vida de muchas personas se toca y cambia para mejor.

Cuando no está perfeccionando el seguimiento del tiempo, Dean disfruta ampliando su fe, pasar tiempo con familiares y amigos, y encontrar formas de hacer que el mundo sea un poco mejor.